●スポンサードリンク●

住宅ローンの借換えを検討! 審査が通る条件とは? [住宅ローン借換え]

「返済率は年収の25%を目安にしてください」

10年間3.27%の金利を払い続け、

ずっと気になっていた住宅ローンの借換え。

やっと検討段階に入った。

しかし、恥ずかしながら初体験。

申し込み前に

・審査基準ってどんなもん?

・諸費用はいくらくらい?

といったことが知りたい。

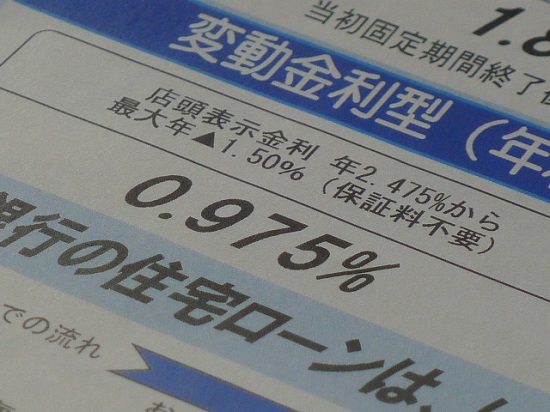

そこでまずは近所の地銀(金利0.975%)に電話をした。

私

「住宅ローンの借り換えに関して教えてほしいんですけど」

受付の女性

「お住まいはどちらですか?」

私

「〇〇町の~丁目です」

受付の女性

「担当の者からすぐに電話をさせます」

すると10分後に電話があり、

1時間後に我が家へ来たいとのこと。

どうせなら顔を合わせてじっくり相談したい。

願ったり叶ったりということでご招待した。

私

「脱サラ&個人事情主の私でも借り換えが可能でしょうか?」

営業担当

「審査はおもに返済率で見ます。

今の年収から計算して返済率が25%ならまずOKです。

30%なら微妙。超えたら無理かもしれません。

この基準は会社員も個人事情主も変わりません」

返済率25%ということは、

たとえば年収500万円なら年間の返済額は125万円。

月々約10万4000円の支払いだ。

この地銀の金利は0.975%だから、

月々10万4000円の返済で25年ローンを組むとすると、

約2700万円借りられることになる。

*このような計算はフラット35のHP上で簡単にできる

http://www.flat35.com/simulation/index.html

これならイケるかもしれない。

私の場合、金利0.975%で計算すると、

月々の返済額は3万円以上安くなる。

思わずニヤけていると、

営業担当が住宅ローンの返済明細書を見せてくれという。

これは住宅ローンを組むときに金融機関が発行するもので、

・誰が

・どの金融機関で

・いつから

・いつまで

・いくらずつ

返済するかが書かれたものだ。

35年ローンだと420回分の返済年月日が記されている。

この書類のある点を見て、

営業担当は目を細めた。

「んん~!?

お客さんは夫婦で住宅ローンを組んでいますね?

連帯債務というヤツです。

奥様は会社員で、

旦那さんが個人事業主。

ちょっと去年の確定申告書を見せてくれますか?」

我が家はDINKSなので、

夫婦ともに収入がある。

だから住宅購入時は二人でローンを組んでいたのだ。

営業担当

「会社員は税込の収入全体で審査しますが、

個人事業主は売上げではなく経費を抜いた金額で見ます。

だから先ほどお話しした25%というのは、

奥様の税込収入と旦那さんの確定申告後の金額を足してクリアしなければいけません」

言われてみれば当たり前だ。

たとえ収入が2000万円あっても、

経費で1700万円使ってしまえば、

金融機関は年収300万円と見なすのだ。

営業担当いわく、

収入が上向いている今なら、

今年の確定申告後に審査を申し込んだ方がいいという。

さらにうれしいアドバイスをくれた。

「返済率25%というのはあくまで目安です。

審査時は現在の最低金利である0.975%ではなく、

もうちょっと高い審査金利で計算しますので、

お客さんの場合は、夫婦合計で収入〇〇〇万円以上あれば安心です」

審査を依頼し、通らないとがっくりするものだ。

事前にある程度具体的なクリアラインを教えてくれるのはありがたい。

(絶対に通るという条件ではないと何度も念を押されたが)

最後に住宅ローン借り換えをお願いする金融機関の選び方(金利以外)を聞いた。

「手前味噌になりますが、

1.今回のように膝を付け合せて相談できるかどうか

2.諸費用の価格

3.繰り上げ返済時の手数料金額

の3点を見ればいいでしょう」

ここでさりげなくネット銀行との違いをアピールしてきた。

諸費用に関しては、

保証料の有無などで50万円前後変わってくる。

繰り上げ返済の手数料は、

金融機関によって有料のところもあれば、

電気・ガスなどの光熱費の引き落としなどを条件に無料にするところもある。

やはり地銀はネット銀行より金利が高い分、

対応が丁寧なのかもしれない。

とりあえずこの日は借り換えの申込書をいただき終了。

次回SBIなどのネット銀行(金利0.65%)へ

・年収いくらなら借り換えできるのか

・諸費用の価格

・繰り上げ返済無料の条件

聞くことをを決めた。

つづく

椎名前太ホームページ⇓ あなたの「心から納得できる家」が簡単にわかる!

http://www.zenta1.com/

ブログランキングに参加しています。

クリック↓どうかお願いします!![]()

タグ:住宅ローン借換え

読者スッキリ住宅・不動産ライター 椎名前太(しいな ぜんた)

出版社、Web制作会社、広告代理店、不動産・メーカーの皆様

住宅・不動産のことなら難解なことでも中学生が分かるように書きます!

くわしくはこちら↓からご連絡をください。

住宅・不動産のことなら難解なことでも中学生が分かるように書きます!

くわしくはこちら↓からご連絡をください。

『あなたの心の底から納得できる家がわかる!』椎名前太のホームページ↓

家を買うなら最初に読みたい本

私が一部執筆しました!

コメント 0