●スポンサードリンク●

個人事業主が住宅ローンを借換え、返済が毎月3万5000円減に! [住宅ローン借換え]

個人事業主でも地銀なら手段を駆使して審査を通す!?

拙宅(積水ハウス)はフラット35で住宅ローンを組んで建てた。

金利は3.27%。

今となってはめちゃくちゃ高い。

そこで金利0.65%のネット銀行などに借換えの相談をしたが、

やはり個人事業主にはドライ。

くわしくはこちら↓

http://menchi-da.blog.so-net.ne.jp/2014-03-28

直接電話をしてた上でネット銀行の審査が通る人の条件は以下のようになると感じた。

・大手企業社員

・借入額は年収の5倍程度まで

・個人事業主は直近2年の経費差引後収入が300万円以上が最低条件

(収入のブレが激しいフリーライターはかなり信用されない)

ということで最初に相談し、

ナイスアドバイスの数々をくれた地銀Aへ借換えを依頼することにした。

求められた資料は、

・3期分の確定申告書

や

・今までの返済状況が分かる通帳のコピー(1年分以上)

など。

しかし、フリーライターである私の審査にはこの程度の資料では弱い気がする。

そこで頼りになる同行担当者に勝ち残るための資料を聞いてみた。

「とにかく『この人ならちゃんと返せるな。信用できるな』と思える資料ならなんでもください。

ただし、通帳のコピーは5年分で結構です。それ以上あっても審査に影響しません」

こうなったら数打ちゃ当たるで次のようなものを用意した。

・通帳のコピー(5年分)

・宅建の合格証書

・大手出版社との業務委託契約書

・嫁の保険資格証明書

・生命保険や塩漬けの株を含めあらゆる貯蓄の証明

・今年に入ってからの受注一覧(エクセル)

・住宅性能評価書のコピー

これらを手渡す際は、その内容を銀行担当者に丁寧に説明。

特に受注一覧に関しては他人が見ても理解不能なため、

・どれだけ安定した企業とお付き合いをしているか

・今後もどれだけ安定した収入が見込めるか(連載やリピート受注の頻度など)

をタンクトップに短パンで大汗噴出全力プレゼンをした(at自宅)。

プレゼンを終えると担当者は微笑んだ。

「これだけの武器があれば審査は通ると思います。

ただし、最低金利の0.975%は難しいかもしれません。

もしかしたら『1.2%ならOK』といった回答もあり得ます。

そこはご理解ください」

回答は1週間後だという。

しかし、1週間経っても音沙汰なし。

やはり無理だったのか?

10日経って担当者から電話がかかってきた。

「お待たせして申し訳ありません。

実は私はこの仕事をして15年になりますが、

フリーライターの方の担当をするのは初めてなんです。

だから審査部門に上手く説明できていないのかもしれません。

もう少しお待ちください。

ちなみに約60万円の保証料をいただければOKかもしれませんが、それではダメですよね?」

保証料とは文字通り保証会社に保証人の代わりをしてもらうための費用。

一般的には金利を0.2%分上乗せして保証料としている銀行が多い。

たとえば地銀Bの金利は0.775%だが実際は保証料が乗るので0.975%。

つまり地銀Aと同じなのだ。

地銀Aは金利0.975%だが、

保証料無料が売り。

ここで保証料を支払ってはおもしろくない。

「だったら他行に相談するよ」

と強気に跳ね返し、内心ドキドキで結果を待った。

さらに10日が経過した真夏の夕方。

携帯電話が鳴った。![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

「前太さん。ついに審査が通りました。

金利は最低の0.975%でOKです!」

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

やればできるじゃないか地銀A!

その後正式な申込書を提出し、

数日後に初めて支店に訪れて契約となった。

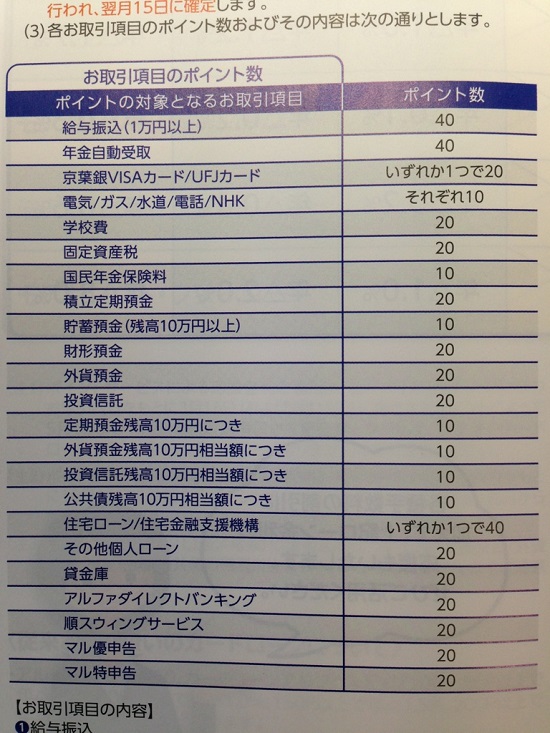

審査が通れば無条件に最低金利となるネット銀行と違い、

地銀は最低金利にするのにいろいろとお付き合いをしなければならない。

地銀Aの場合は公共料金の支払いなどを積み重ね、

80ポイント分の契約をしなければならないのだ。

今回は担当者が頑張ってくれたので、

90ポイント分お付き合いした。

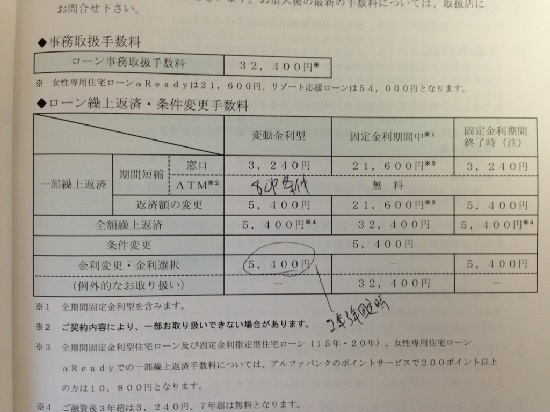

また、繰り上げ返済の手数料に関してもネット銀行は無料のところが多いが、

地銀Aではそうはいかない。

毎月返済の減額でなく、

期間短縮でATM利用のみ無料。

窓口での手続きなら3240円かかる。

また、変動金利から固定金利への変更手数料は5400円だ。

とはいえ、そんなことは微々たること。

なんてったって毎月の返済が3万5000円安くなるのだ![]()

返済はあと25年=300回残っているから、

3万5000円×300

=1050万円

合計1050万円払わずに済む。

これでやっと薄型テレビが買える![]()

(我が家はまだブラウン管テレビ)

ところで最初は渋られていた模様の私がなぜ審査に通ることができたのか?

担当はこのように教えてくれた。

「まず、

・住宅購入の際にきちんと頭金を入れていた(購入価格の約20%)

そして

・現在の貯蓄がそこそこある

さらに1番の決め手となったのは、

・10年間一度も返済が滞っていない(1日も遅れた日がない)

です」

ちなみに住宅ローンの審査時は、

当然現在の借金もチェックされる。

あるサイトにはこの時消費者金融のカードを持っていたり、

月々の基本料を割引き、実質無料の携帯電話の分割払いもマイナス評価になるとあった。

これは本当なのだろうか?

「我々銀行にとって消費者金融と付き合いのある人は、

かなりのマイナスです。

それは利用したことがなく、カードを持っているだけでもです。

たとえば100万円の融資枠を持っていたら借りていなくても100万円の借金があるとみなします。年利18%のところなら年間18万円の返済があるとして収入から差し引いて審査します」

「携帯電話に関して銀行は分割払いをしていることは分かりますが、

金額までは把握できません。

それに実質無料ということは社会的に当たり前となっているので、

この分割払いは無視。つまり審査には関係ありません。

ただし、通話料の支払いをしていないと、それに含まれているはずの本体料金も払っていないと見なしてマイナス評価になります」

やはり銀行を含めて世の中は、

真面目に生活していれば評価してくれるということだろう。

椎名前太ホームページ⇓ あなたの「心から納得できる家」が簡単にわかる!

http://www.zenta1.com/

ブログランキングに参加しています。

クリック↓どうかお願いします!![]()

タグ:住宅ローン借換え

住宅・不動産ブックライター 椎名前太(しいな ぜんた)

出版社、Web制作会社、広告代理店、不動産・メーカーの皆様

住宅・不動産のことなら難解なことでも中学生が分かるように書きます!

くわしくはこちら↓からご連絡をください。

住宅・不動産のことなら難解なことでも中学生が分かるように書きます!

くわしくはこちら↓からご連絡をください。

『あなたの心の底から納得できる家がわかる!』椎名前太のホームページ↓

家を買うなら最初に読みたい本

私が一部執筆しました!

コメント 0