知らないと大損するかも! 住宅の税制特例と確定申告の方法 [消費税・給付金など]

HOME'S PRESSの2016記事ランキングの総合1位に!

住宅購入を検討している人なら、

「住宅ローン減税」や「贈与税非課税措置」

という言葉を聞いたことがあると思う。

住宅ローン減税とは、住宅の新築や取得などのために住宅ローンを利用した人を対象に、

所得税の一部が控除される制度だ。

最大で500万円も納めた所得税が戻ってくる。

贈与税非課税措置とは、両親や祖父母から住宅の新築や取得などの資金を贈与された場合、

贈与税が一定額まで非課税になる制度だ。

もともと110万円の基礎控除があるが、

消費税が10%に上がるのをきっかけにそれに上乗せされる形で、

3,000万円までの贈与が非課税になる予定だ。

昨年私はHOME'S PRESSにおいてこれらの内容を解説した。

その記事がおかげさまで2016年の総合ランキングで1位に。

つまり、2016年に掲載した記事で一番読まれた記事となりました!

ありがとうございます!!![]()

![]()

![]()

くわしくはこちら↓を確認してほしい。

http://www.homes.co.jp/cont/press/feature/feature_00030/

ちなみに住宅ローン減税を受けるには、

たとえサラリーマンであっても確定申告をしなければならない。

なにもしなければ最大500万円もの大金を損してしまう。

にもかかわらず誰も

「確定申告をしてくださいね!」

とは連絡してくれない。

(親切な住宅会社の担当者なら連絡をくれるかもしれないけど)

ちょうど今は確定申告の準備の時期。

実は同サイトにて住宅ローン減税対象者に向けた確定申告の記事も書いている。

2016年に住宅を購入した人は、

ぜひ、こちらの記事↓を参考に確定申告を行ってほしい。

http://www.homes.co.jp/cont/press/buy/buy_00261/

確定申告はけっこう面倒なので早めに行動開始をすることをお勧めします。

椎名前太ホームページ⇓ あなたの「心から納得できる家」が簡単にわかる!

http://www.zenta1.com/

ブログランキングに参加しています。

クリック↓どうかお願いします!![]()

消費税が10%になる前に! 住宅取得に関する税制特例をあらためて確認する [消費税・給付金など]

住宅は増税前に購入をした方が得のか??

2017年4月に8%から10%になる予定だった消費増税が、

2019年10月まで延期することになった。

住宅は衣・食・住の一つ。つまり生活必需品だ。

しかも金額が極端に大きい。

増税の影響は計り知れない。

仮に3000万円の新築住宅を買った場合、消費税2%の差額は60万円!

*土地代金は非課税

そこでその負担を軽減するためにいくつかの税制特例が設けられている。

おもなものとしては、

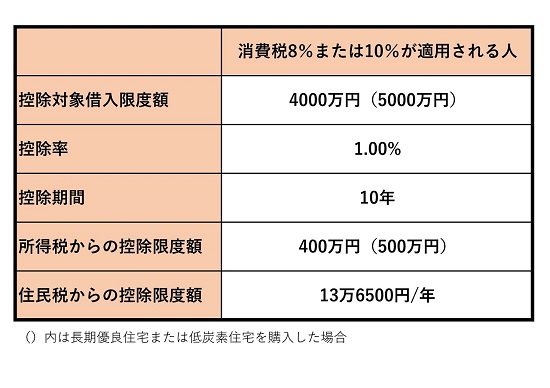

住宅ローン減税

と

贈与税非課税措置

がある。

一体どれくらい増税負担を軽減できるのか。

駆け込み購入をした方が得なのか。

増税が延期になった今だからこそ、あらためてこれらの内容と延期の影響をお伝えしたい。

住宅ローン減税と贈与税非課税措置によって増税後の購入の方が数百万円お得になることも!

と、いうことでくわしくはホームズプレスで解説しています。

ぜひ、こちらでご確認を!

http://www.homes.co.jp/cont/press/buy/buy_00541/

椎名前太ホームページ⇓ あなたの「心から納得できる家」が簡単にわかる!

http://www.zenta1.com/

ブログランキングに参加しています。

クリック↓どうかお願いします!![]()

消費税増税後でも住宅ローン減税で得をする!? [消費税・給付金など]

住宅給付金30万円も発表!

最近の住宅業界は、

消費税アップ前に買った方が得か、

消費税アップ後に買った方が得か、

という話題で持ちきりだ。

アップ前の理由は当然

3%分安く買えるから。

土地代は非課税なので、

建物費用が2500万円なら、

75万円

も安くなる。

これだけあれば新居用に、

高級ソファやダイニングセット、それに60型液晶テレビまで買えちゃう。

*今は60型が15万円台!↓

![シャープ LED AQUOS LC-60W7 [60インチ]](https://hbb.afl.rakuten.co.jp/hgb/?pc=http%3a%2f%2fthumbnail.image.rakuten.co.jp%2f%400_mall%2fnozoiteya%2fcabinet%2f00315674%2f01785218%2fimg58840187.jpg%3f_ex%3d240x240&m=http%3a%2f%2fthumbnail.image.rakuten.co.jp%2f%400_mall%2fnozoiteya%2fcabinet%2f00315674%2f01785218%2fimg58840187.jpg%3f_ex%3d80x80) シャープ LED AQUOS LC-60W7 [60インチ] |

一方でアップ後の理由は多々ある。

たとえば値引き。

駆け込み需要の反動で市場が冷え込むため、

各社値引きをするはず、ということだ。

たとえば大手ハウスメーカーの値引き幅は、

5%から10%。

これが消費税アップ後しばらくは8%から13%になってもぜんぜん不思議はない。

とはいえ、消費税アップ後でも確実に得をする人がいる。

所得税をたっぷり払っている人だ。

2014年4月1日の消費税アップに合わせて、

住宅ローン減税も拡充される。

10年間の最大控除額が200万円から400万円になるのだ。

*長期優良住宅・低炭素住宅は500万円

たとえば先ほどの75万円アップした場合でも、

所得税を年間40万円以上払っている家庭では、

控除額が最大となるので、

400万円-200万円

=200万円

アップ前より控除される。

ということは、

200万円-75万円

=125万円

もお得になる。

だが、これはあくまで所得税をたっぷり払っている人の話。

一般家庭では年間の所得税額が10万円前後なのではないでしょうか。

つまり10年間で消費税アップ前の最大控除額200万円にも届かないケース。

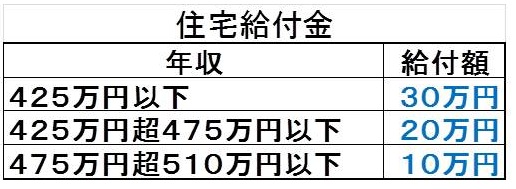

そこで政府・与党は先月、2014年4月の消費税アップに向けて住宅給付金制度を導入することを発表した。

消費税アップ後に住宅を購入する年収510万円以下の家庭に対して、

最大30万円を支給する。

年収別支給額例はこちら↓

*サラリーマンの夫、専業主婦の妻、中学生以下の子ども2人の場合

このように政府は消費税アップ前の駆け込み需要が過熱しないよう、

いろいろな手を打っている。

焦らずにどうすればお得か見極めたい。

住宅ローン減税・すまい給付金に関して、さらに知りたい方はこちらへ↓

http://menchi-da.blog.so-net.ne.jp/2013-09-17

椎名前太ホームページ⇓ あなたの「心から納得できる家」が簡単にわかる!

http://www.zenta1.com/

ブログランキングに参加しています。

クリック↓どうかお願いします!![]()

住宅・不動産ブックライター 椎名前太(しいな ぜんた)

住宅・不動産のことなら難解なことでも中学生が分かるように書きます!

くわしくはこちら↓からご連絡をください。

『あなたの心の底から納得できる家がわかる!』椎名前太のホームページ↓

家を買うなら最初に読みたい本